Assurance

La souscription d’une assurance prêt est une étape clé lorsque vous contractez un crédit immobilier. Cela permet de protéger votre…

Conseils

L’investissement immobilier a toujours été une stratégie populaire pour faire fructifier son argent et assurer sa sécurité financière. Pour les…

Avant de démarrer votre chantier de construction, vous devez d’abord obtenir un permis de construire. Voici des conseils supplémentaires pour…

Crédit

Dans le cadre de l’achat immobilier, la SCI peut se révéler intéressante. En effet, elle facilite l’investissement immobilier en protégeant…

Défiscalisation

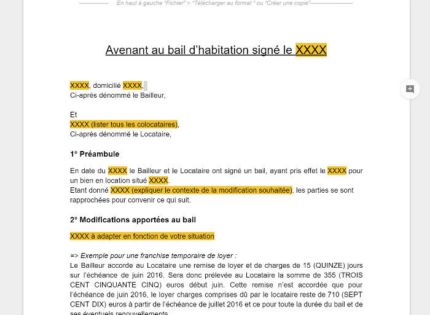

Accéder au modèle d’approbation (GRATUIT) Vous avez signé un contrat de location avec votre locataire et souhaitez le modifier pendant…

En France, la taxe foncière fait partie des impôts locaux qui concernent l’habitation et plus particulièrement les propriétaires d’un bien…

La loi pinel a de nombreux avantages, mais elle comporte également quelques inconvénients. Tout d’abord, la loi pinel est une…

Déménagement

Vous avez besoin d’un véhicule de toute urgence ? Saviez-vous : vous pouvez demander un prêt automobile aux FAC, si vous avez…

Le budget du logement représente une part importante des dépenses mensuelles des ménages. Les factures de loyer et d’énergie peuvent…

Immo

Que ce soit la première fois que vous êtes à la recherche de logement pour étudiant ou non, il y…

La recherche de maison et d’appartement peut s’avérer être une étape fastidieuse, que nous soyons étudiants, jeunes cadres ou dans…

Dans le processus de création d’une SCI, la domiciliation est une étape importante car elle permet à la société de…

Investissement

L’ industrie immobilière est réglementée. Logique, quand nous sommes amenés à gérer des sommes parfois très importantes et sont exercées…

Choisir d’investir dans une SCPI (Société Civile de Placement Immobilier) spécialisée dans la logistique est une option intéressante qui permet…

Dans le contexte d’incertitudes que nous vivons actuellement (le conflit russo-ukrainien qui perdure, des grandes banques en faillite et autres),…

Location

Passer par un bailleur social est une option qui vous permet de trouver rapidement un logement en location. Il dispose,…

Le dépôt est une somme d’argent que le locataire donne au propriétaire lors de la signature du bail. Il s’agit…

Travaux

Vous avez un projet de construction ou de rénovation et vous recherchez le meilleur moyen de le mener à bien…

Bienvenue sur Tout-Immo, le blog immobilier de référence pour les acheteurs, investisseurs, vendeurs.

-

Location de logement sans fiche de paie : astuces et conseils pour réussir

Dans le paysage de la location immobilière, l'accès à u...

Location de logement sans fiche de paie : astuces et conseils pour réussir

Dans le paysage de la location immobilière, l'accès à u...

-

Est-ce que le notaire peut bloquer l’argent d’une vente ?

Dans l’exercice de sa profession, un notaire sera souve...

-

Etude notariale (office notarial) : explication et définition de l’organisation

Que ce soit pour des questions immobilières, des questi...

-

C’est quoi honoraire à la charge du locataire ?

Avant la mise en location définitive d’une maison, le l...