Assurance

Lorsqu’il s’agit de trouver une nouvelle maison, on se retrouve inévitablement confronté à la question suivante : est-il préférable de…

Conseils

Décider de vendre sa maison à un promoteur immobilier est une décision importante qui implique de nombreuses étapes et considérations.…

L’investissement immobilier a toujours été une stratégie populaire pour faire fructifier son argent et assurer sa sécurité financière. Pour les…

Crédit

Dans le cadre de l’achat immobilier, la SCI peut se révéler intéressante. En effet, elle facilite l’investissement immobilier en protégeant…

Défiscalisation

Vous le saviez ? Depuis l’adoption de la loi sur l’accès au logement et l’aménagement urbain rénové (Alur) en mars 2014,…

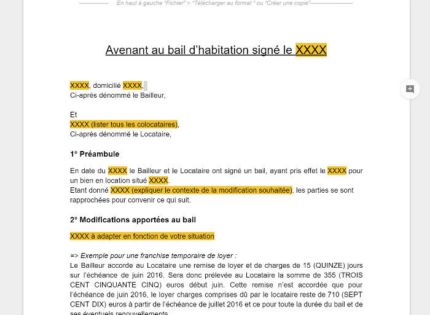

Accéder au modèle d’approbation (GRATUIT) Vous avez signé un contrat de location avec votre locataire et souhaitez le modifier pendant…

En France, la taxe foncière fait partie des impôts locaux qui concernent l’habitation et plus particulièrement les propriétaires d’un bien…

Déménagement

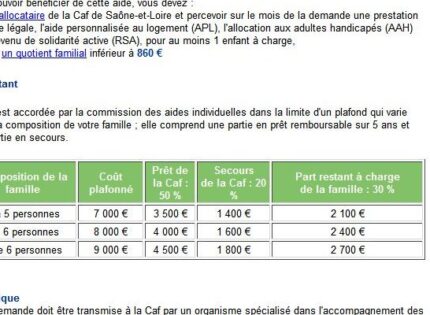

Vous savez probablement, les APL sont en train de tomber. Au grand mécontentement des étudiants et des jeunes cadres qui…

Vous avez besoin d’un véhicule de toute urgence ? Saviez-vous : vous pouvez demander un prêt automobile aux FAC, si vous avez…

Immo

Lorsqu’il s’agit de trouver une nouvelle maison, on se retrouve inévitablement confronté à la question suivante : est-il préférable de…

Si l’immobilier est actuellement frappé par la crise sanitaire, il reste néanmoins des rayons de soleil. On pense notamment au…

Votre porte centrale est un élément à ne pas du tout négliger. Pour ce faire, vous devez veiller à sa…

Investissement

Il faut un revenu minimum de 1900 euros pour pouvoir emprunter la somme de 200 000 euros dans le cadre…

L’ industrie immobilière est réglementée. Logique, quand nous sommes amenés à gérer des sommes parfois très importantes et sont exercées…

Choisir d’investir dans une SCPI (Société Civile de Placement Immobilier) spécialisée dans la logistique est une option intéressante qui permet…

Location

Il y a beaucoup de conditions et de règles à suivre par un propriétaire qui veut échapper à un locataire…

Dans le processus de location d’un bien immobilier, plusieurs écueils peuvent survenir, rendant l’expérience difficile pour le potentiel locataire. Que…

Travaux

Les accessoires de porte jouent un rôle déterminant dans la fonctionnalité, l’esthétique et la sécurité d’un bâtiment. Pour garantir une…

Bienvenue sur Tout-Immo, le blog immobilier de référence pour les acheteurs, investisseurs, vendeurs.

-

Est-ce que le notaire peut bloquer l’argent d’une vente ?

Dans l’exercice de sa profession, un notaire sera souve...

Est-ce que le notaire peut bloquer l’argent d’une vente ?

Dans l’exercice de sa profession, un notaire sera souve...

-

Comment remplir le formulaire h1 ?

Le formulaire h1 est un document à remplir et à soumett...

-

Élégance et fortune : Les quartiers riches de Marseille à découvrir

Marseille, ville d'histoire et de contrastes, porte en...

-

Comment payer un jardinier occasionnel ?

L’entretien d’un jardin est une activité chronophage qu...