Un chiffre qui fait tourner la tête : en 2023, plus de 50 000 logements ont été achetés sous le régime Pinel. Derrière ce mécanisme, ni miracle ni tour de passe-passe, mais une vraie opportunité pour ceux qui souhaitent bâtir un patrimoine tout en réduisant leur fiscalité. Ici, pas de promesse tapageuse : voyons comment fonctionne ce dispositif, pièce par pièce, avec des exemples concrets.

Comment fonctionne la loi Pinel ?

La loi Pinel intrigue, parfois laisse perplexe, mais elle s’appuie sur des principes très concrets. Elle s’adresse à tout particulier prêt à investir dans l’immobilier neuf, en échange d’une réduction d’impôt sur le revenu. Autrement dit : le fisc accorde une récompense à ceux qui misent sur la pierre.

Le mécanisme est simple : on achète un logement neuf ou en état futur d’achèvement, on le met en location vide pendant un certain nombre d’années, et l’État réduit l’impôt selon le montant investi, frais de notaire compris.

Cette réduction fiscale est soumise à plusieurs critères incontournables. Voici les principaux points à considérer si l’on souhaite utiliser le Pinel :

Règles majeures du dispositif :

- Le bien doit être neuf (ou vendu en VEFA), et proposé en location vide pour une durée minimale de 6 ans.

- Il doit devenir la résidence principale du locataire.

- Les revenus du locataire ne doivent pas dépasser certains plafonds, déterminés par la zone géographique, et il en va de même pour le montant du loyer.

- L’investissement est limité à 300 000 € par an, et à deux acquisitions maximum.

- Le prix d’acquisition au mètre carré ne doit pas dépasser 5 500 €.

Un scénario concret : la loi Pinel sur le terrain

Regardons comment le Pinel s’applique dans une vraie situation :

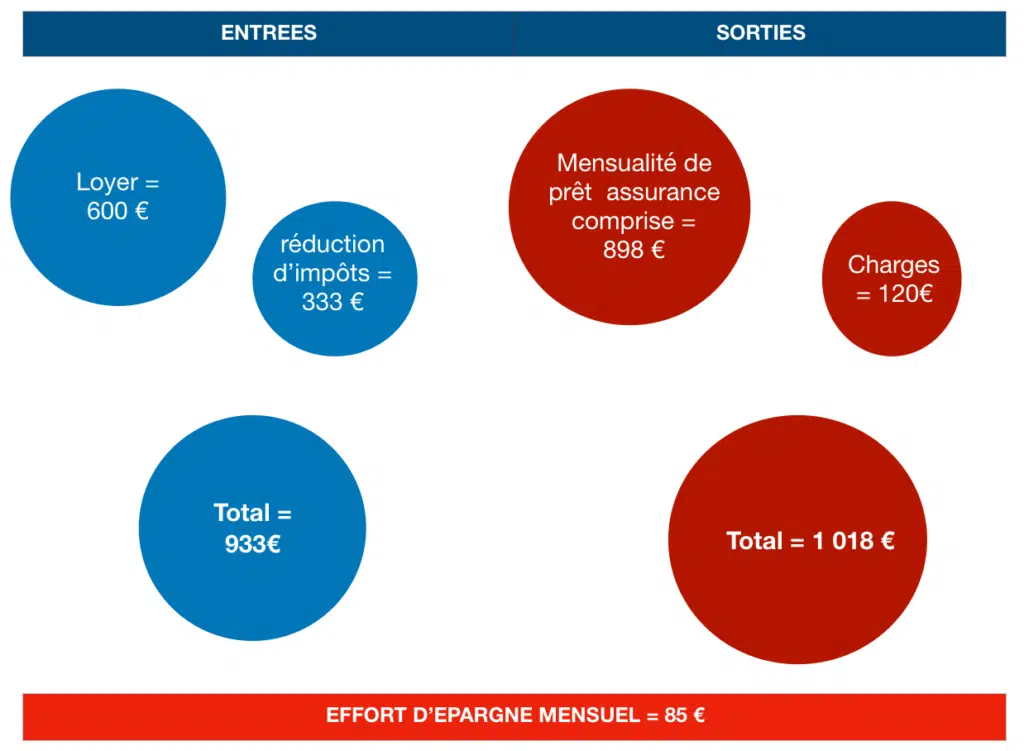

Imaginez vouloir investir dans un T2 à Toulouse, affiché à 200 000 €, frais de notaire et parking inclus. Ce logement se situe en zone B1, ce qui impose un plafond de loyer de 10,44 €/m².

Vous prenez l’engagement de louer ce bien pour au moins 6 ans, et vous financez l’ensemble grâce à un prêt de 200 000 €, à rembourser sur 25 ans avec un taux d’intérêt de 2 % et une assurance à 0,3 %.

Si l’on analyse tous les flux, voici ce qu’on constate : d’un côté, les loyers encaissés et le bénéfice fiscal arrivent dans votre poche. De l’autre, il reste à payer les mensualités du prêt et les diverses charges.

Chaque mois, le calcul est limpide : ajoutez les rentrées d’argent (loyers, baisse d’impôt) et soustrayez les sorties (emprunt, charges). Ce qui reste à financer, c’est l’effort d’épargne, la somme que vous devez sortir de votre poche pour boucler l’opération.

Dans cette configuration, avec le Pinel, plus des deux tiers de la dépense sont couverts par les loyers et la diminution d’impôt. Vous n’avez à assumer qu’un tiers : c’est précisément ce levier qui permet de rendre l’investissement immobilier plus abordable.

Pourquoi miser sur la loi Pinel ?

Derrière chaque projet Pinel se cache une volonté : préparer son avenir, solidifier son patrimoine, se projeter vers la retraite, transmettre à ses proches ou donner un coup de pouce à ses enfants au moment de leur premier achat immobilier.

Les objectifs varient d’un investisseur à l’autre. Voici les principales raisons qui motivent ce choix :

- Bâtir des actifs tangibles

- Anticiper la fin de carrière professionnelle

- Faire fructifier son capital

- Toucher une source de revenus additionnels

- Sécuriser sa situation familiale

- Aider un enfant à s’installer ou soutenir son parcours d’études

La réduction d’impôt permet de viser ces priorités sans grever son budget mois après mois. Les usages possibles sont variés, à chacun d’adapter la stratégie à sa propre trajectoire.

Pour certains, investir avec le Pinel revient à bâtir un socle pour demain. Et parfois, un simple choix d’aujourd’hui prépare déjà le terrain du futur.